Iedereen wil het wel weten: de geheime formule van de beste technologische start-ups in Europa. McKinsey bestudeert het succes van de Europese top 1.000 en vindt het antwoord in vier strategische benaderingen. België behoort zelfs tot de twaalf landen waarin de meeste start-ups worden opgericht. Wil je zelf graag alle ingrediënten leren kennen? Lees dan zeker verder.

Europese start-ups schieten tegenwoordig als paddenstoelen uit de grond. Dat trekt niet alleen de aandacht van investeerders wereldwijd, maar ook van klanten en bedrijfspartners. Hoewel we al betere tijden gekend hebben voor het opstarten van een bedrijf, blijkt dat niet echt een uitdaging in Europa. Goed nieuws voor een continent dat zowel economisch als technologisch gezonde competitie voert met de rest van de wereld.

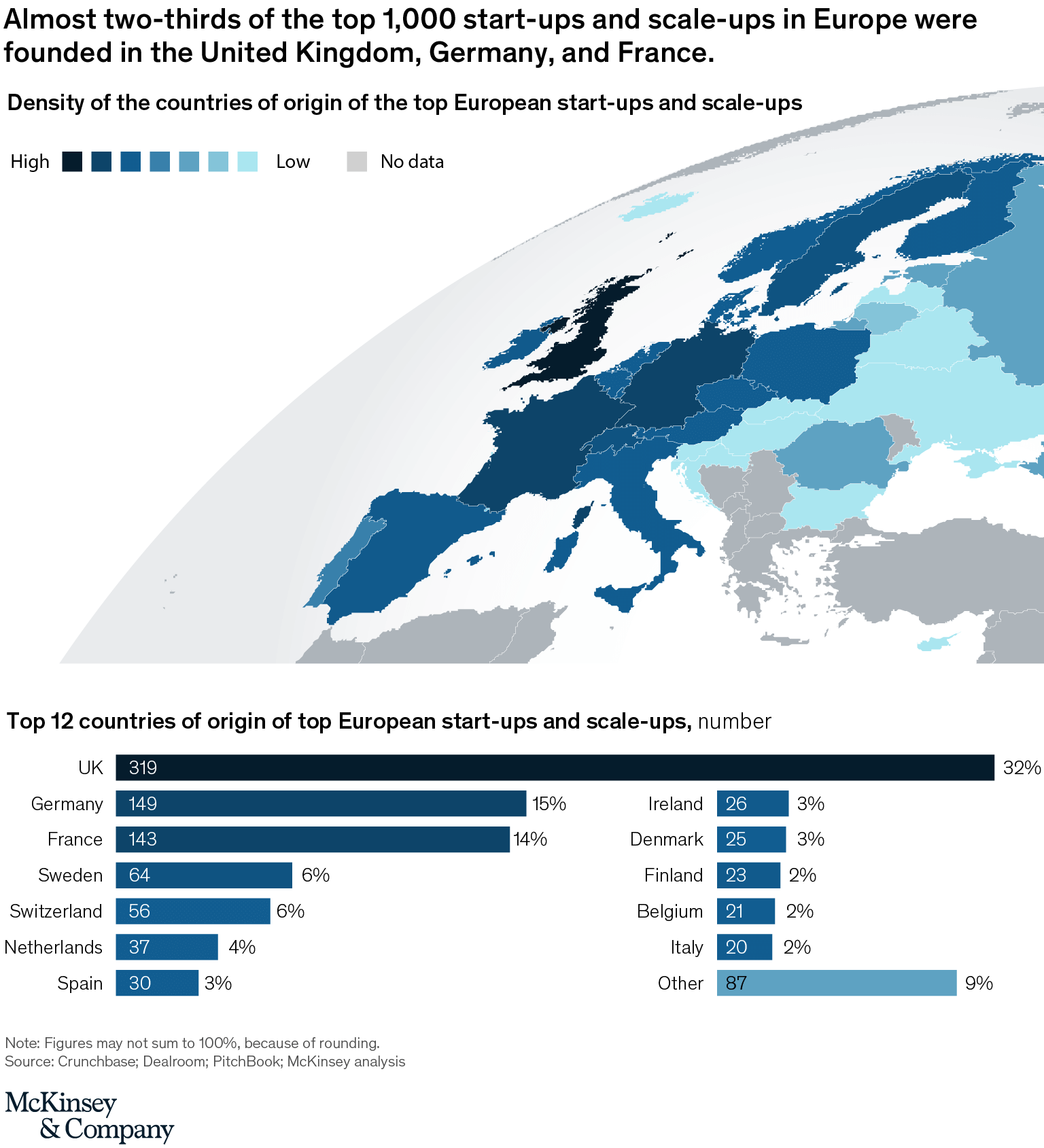

Om te weten te komen hoe de beste start-ups slagen in hun opzet, onderzoekt McKinsey de Europese top 1.000 opgericht na het jaar 2000 in 33 landen. Ook bedrijven als Spotify, Adyen en BioNTech horen hier bij. Ieder van hen wordt geanalyseerd op 15 kritische dimensies waaronder tijd, financiering en ‘unicorn’ status. Startende bedrijven zijn unicorns wanneer ze een marktwaardering van meer dan 1 miljard dollar hebben.

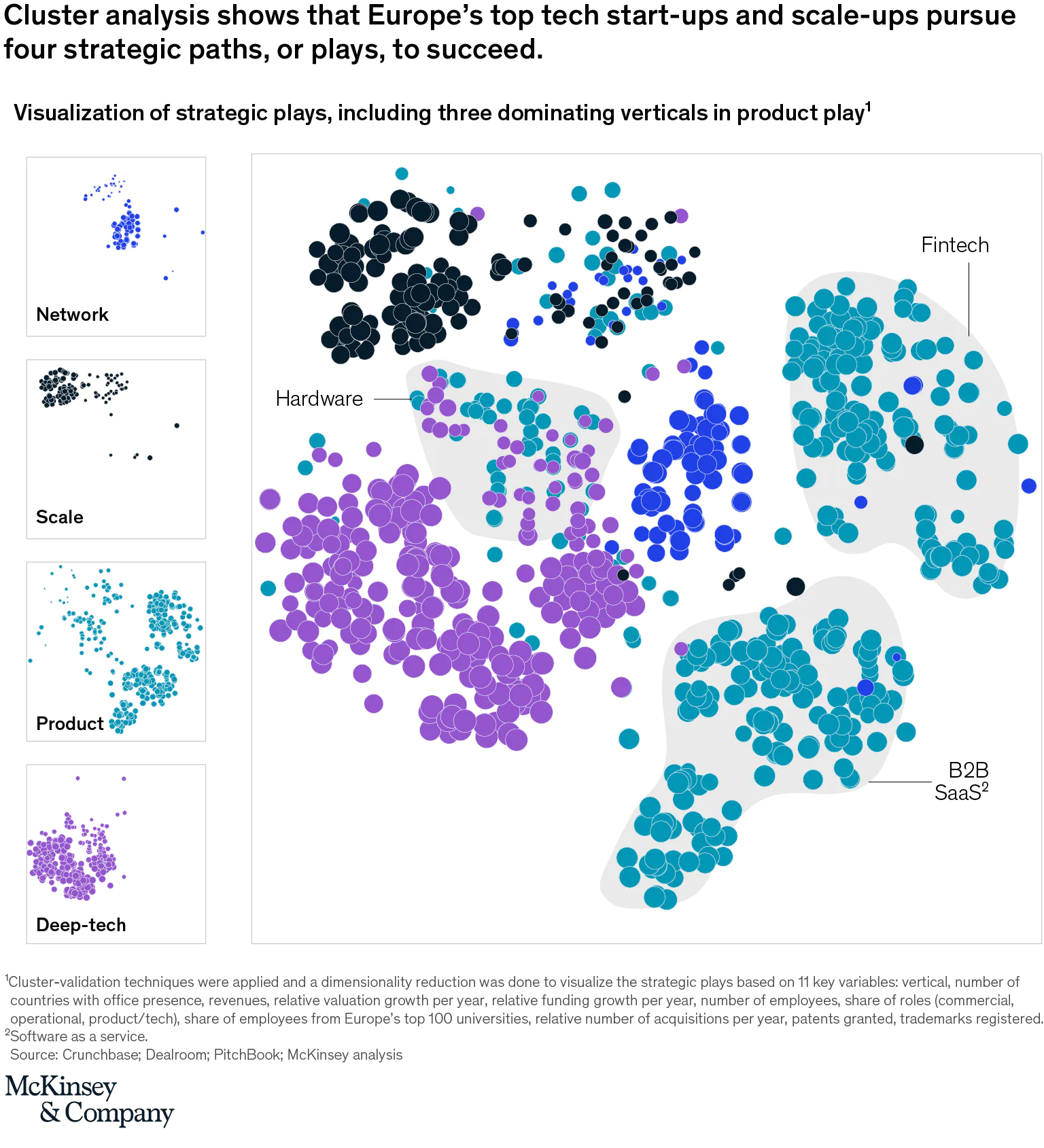

McKinsey stoot op drie grote inzichten tijdens de analyse:

- Succesvolle start-ups volgen één van vier strategische benaderingen: netwerk, schaal, product of deep tech.

- Verschillende benaderingen vereisen verschillende tactische keuzes.

- Om een unicorn te worden hebben start-ups 100 tot 200 miljoen euro aan financiering nodig.

Vier strategische benaderingen

We noemden de vier benaderingen hierboven al: netwerk, schaal, product en deep tech. Hoewel ze elkaar niet volledig uitsluiten, biedt deze verdeling een houvast voor entrepreneurs, managers en investeerders. Op die manier kunnen start-ups en scale-ups – succesvolle start-ups op zoek naar groei – minder tijd spenderen aan het uitzoeken wat ze nu precies het best doen. In ruil daarvoor kunnen ze sneller betere beslissingen maken en hun middelen efficiënter inzetten.

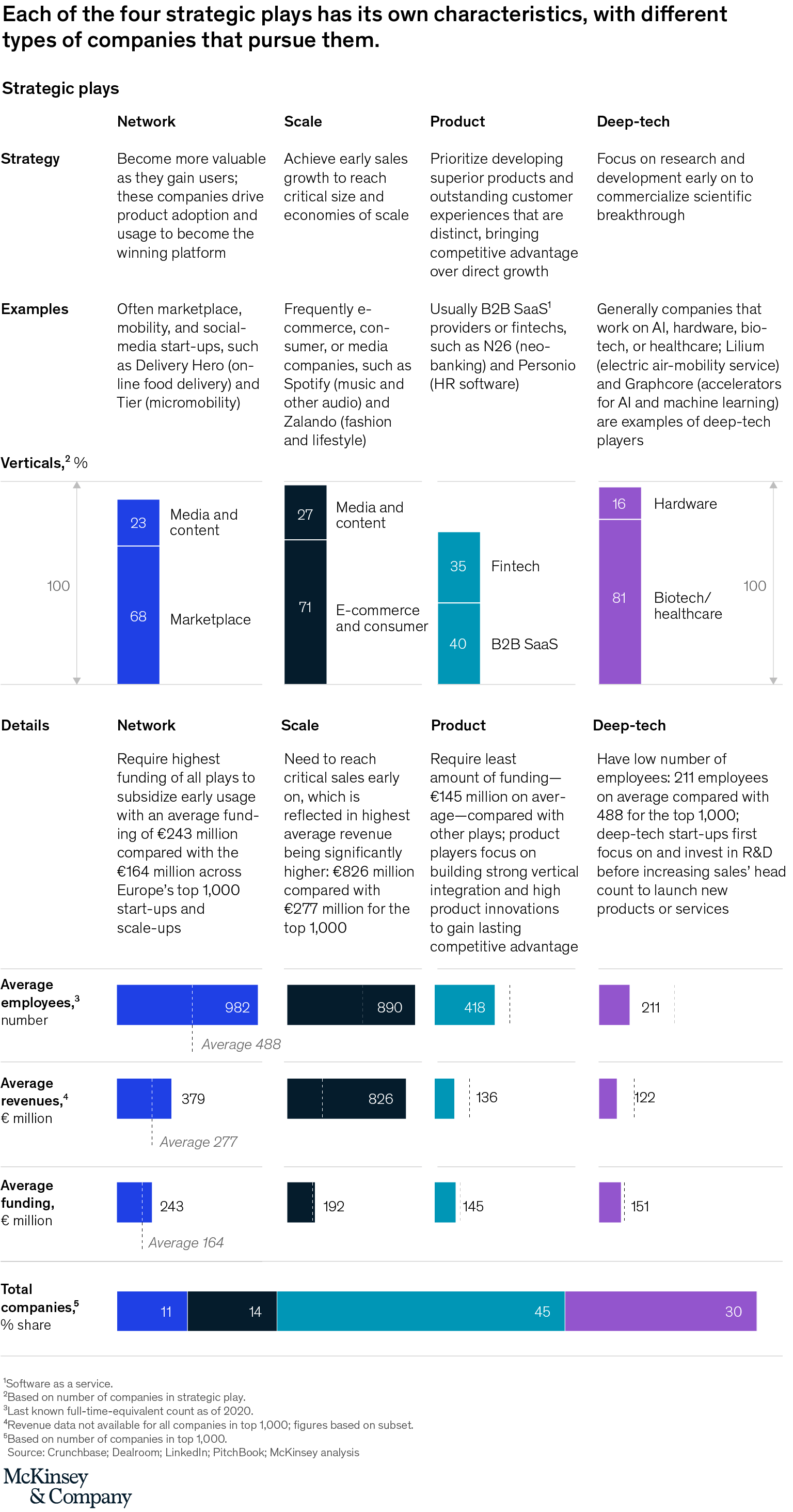

Tactische keuzes

Daarnaast is het ook belangrijk om te weten welke tactische keuzes binnen die vier paden tot succes leiden. McKinsey onderscheidt vijf kritieke factoren. Voor netwerkspelers is het namelijk belangrijk om lokale markten aan een gestaag tempo te veroveren en niet meteen wereldwijd te willen uitbreiden. Bedrijven die inzetten op schaal moeten zich dan weer onderscheiden door te focussen op sterke commerciële capaciteiten. Ze profiteren beide wel van Mergers & Aquisitions (M&A).

Productspelers moeten inzetten op de ontwikkeling van superieure producten en een gelijkaardige klantenservice. In de deep tech-sector is het tenslotte vooral belangrijk om het beste ‘Research & Development’-talent aan te trekken.

Vijf kritieke factoren

Netwerkbedrijven

De bedrijven die het netwerkpad volgen moeten volgens McKinsey kiezen tussen een goede of een snelle route. Ze moeten namelijk internationaal uitbreiden om te groeien, maar ook genoeg focussen op lokale markten om het meest dominante platform te worden. Denk hierbij aan marktplaats-, mobiliteits- en social media start-ups zoals Delivery Hero en Tier.

Deze start-ups focussen vooral op hyperlokale markten zoals steden. Omdat steden zo sterk verschillen op vlak van taal en cultuur in Europa, kunnen bedrijven niet anders dan deze één voor één aanpakken. In de elektrische scooter-business bijvoorbeeld heeft Tier – dankzij zijn aangepaste strategie – Lime al van de troon gestoten in Berlijn. Je plannen van aanpak kunnen veranderen als start-up heeft dus zeker zijn voordelen.

Netwerkspelers hebben echter wel de meeste financiering nodig om naam te maken op de markt. Je moet gemiddeld toch rekenen op 243 miljoen euro, ten opzichte van de gemiddelde 164 miljoen euro onder alle top 1.000-bedrijven.

Schaalspelers

Start-ups die inzetten op schaal moeten eerder snel verkopen om te groeien. Ze hangen af van succes in het begin van hun carrière om de markt te kunnen domineren. Om de beste te zijn, investeren ze sterk in verkoop, marketing en businessontwikkeling.

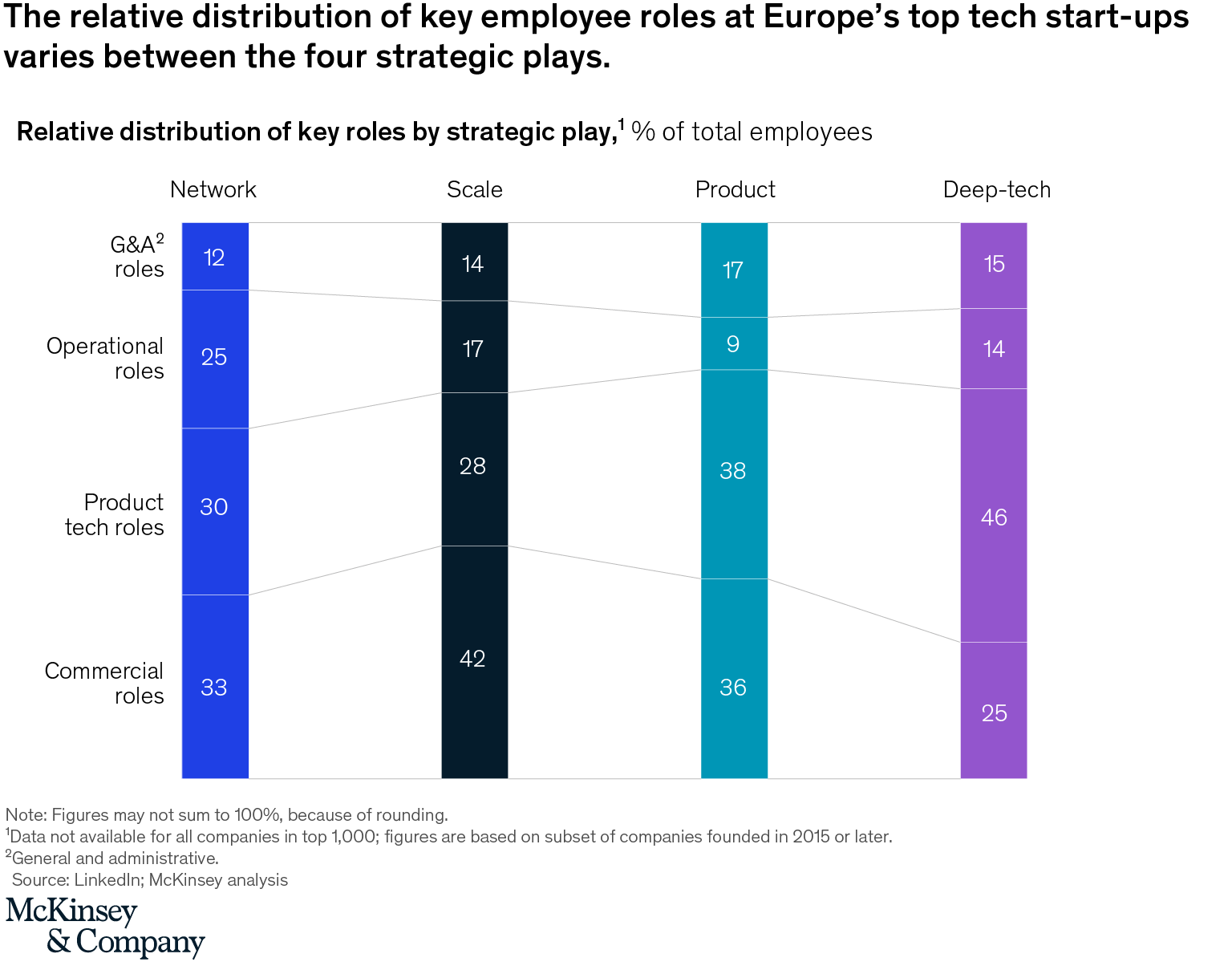

42 procent van de werknemers zit dan ook in commerciële rollen. Daarnaast hebben de bedrijven werknemers in operationele rollen (17%) nodig om de verkoop te ondersteunen. In het algemeen werken in deze start-ups het meeste mensen, zelfs bijna twee keer zoveel als bij productspelers en drie keer zoveel als bij deep tech-spelers.

Tegelijkertijd zetten schaalspelers minder in op het product zelf, vanuit de filosofie dat succes voortkomt uit de verkooptechnieken en niet uit het product. Wanneer de bedrijven ouder worden, komen deze rollen wel meer op de voorgrond te staan.

We spreken hier vooral over e-commerce, producenten van consumptiegoederen of mediabedrijven zoals Spotify en Zalando. Deze start-ups maken gemiddeld het meeste omzet met 826 miljoen euro ten opzichte van 277 miljoen euro bij de rest van de bedrijven.

Fusies en overnames bij netwerk- en schaalspelers

Om nieuwe regio’s en markten te veroveren, houden netwerk- en schaalspelers wel van wat M&A. Zeker in Europa is het belangrijk om naam te maken in verschillende landen, zodat de afzetmarkt groot genoeg is. Ten opzichte van product- en deep tech-bedrijven ligt het gemiddeld aantal fusies dan ook hoger.

M&A biedt de kans om groei te versnellen en kan arbitrage-effecten inhouden wanneer een grote, succesvolle start-up een kleinere opkoopt. Toch kan teveel M&A-activiteit nefast zijn door de hoge kosten die eraan vasthangen. In de analyse van McKinsey overwogen start-ups pas fusies wanneer ze voldoende organisationele capaciteit en middelen hadden om te integreren.

Productspelers

Succesvolle start-ups in de productsector zetten vooral in op excellente producten voor beperkt gebruik, vooraleer ze de overstap naar een volledige suite maken. Omdat het product voor hen zo belangrijk is, moeten ze ook meer inzetten op productgerichte en technologische rollen. Denk bijvoorbeeld aan R&D, productmanagement en IT. Daarnaast wordt de ervaring van klanten hoog in het vaandel gedragen. Dankzij feedback van gebruikers kunnen producten ook snel aangepast worden.

Productspelers zijn vaak B2B SaaS-providers of fintechbedrijven zoals Personio, dat in HR-software voorziet. Ze hebben het minste financiering nodig: gemiddeld maar een ‘schamele’ 145 miljoen euro. Bijna de helft (45%) van de top 1.000-bedrijven zijn productgerichte bedrijven, wat hen dominant maakt op de markt.

De nadruk op superieure producten zie je ook terugkomen in de ratings van de Apple App Store. Bijna 35 procent van de beste start-ups in de productsector krijgen een toprating. Deze bedrijven groeien zelfs 27 procent sneller dan app-ontwikkelaars met minder goede ratings.

Deep tech-bedrijven

Deep-tech spelers zetten sterk in op AI, hardware, biotech en gezondheidszorg. Deze start-ups moeten dus langer focussen op onderzoek en ontwikkeling dan andere bedrijven. Lilium, dat elektrische vliegservices aanbiedt, en Graphcore dat processoren maakt voor AI en machine learning, zijn voorbeelden van zo’n start-ups.

Het aantal werknemers ligt laag in de deep tech-sector, met gemiddeld 211 werknemers ten opzichte van 488 in andere bedrijven. Zoals verwacht vervullen de meeste mensen een R&D-rol (46%), waardoor deze bedrijven gemiddeld 1,87 patenten per jaar verkrijgen. Dat cijfer ligt significant hoger dan bij andere start-ups, die tussen 0 en 0,21 patenten per jaar uitkomen.

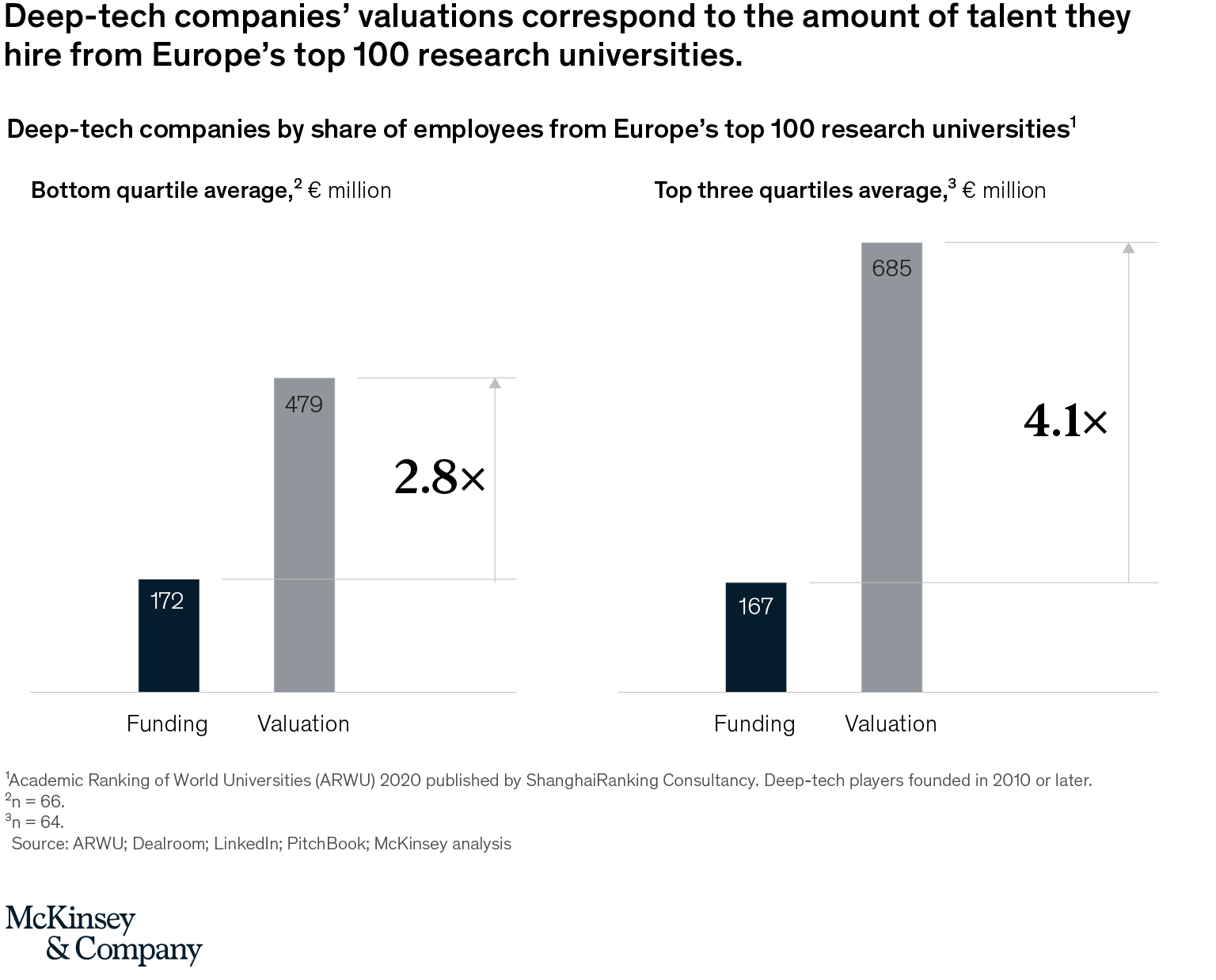

Deze bedrijven onderscheiden zich vooral van andere start-ups door top onderzoekstalent aan te nemen. 27 procent van de mensen die hier werken, komt van de 100 beste internationale universiteiten. Wanneer verschillende deep tech-spelers dezelfde financiering krijgen, wordt het bedrijf met de beste onderzoekers zelfs 43 procent hoger gewaardeerd op de markt.

Start-ups in de deep tech-sector hebben echter wel meer financiering nodig om winstgevend te zijn. Investeerders moeten eerst een langetermijnvisie ontwikkelen om met hen in zee te willen stappen.

Hoe word je een unicorn?

Volgens McKinsey zijn er drie factoren die bepalen of je een unicorn-status kan vergaren: tijd, financiering en omzet.

Tijd

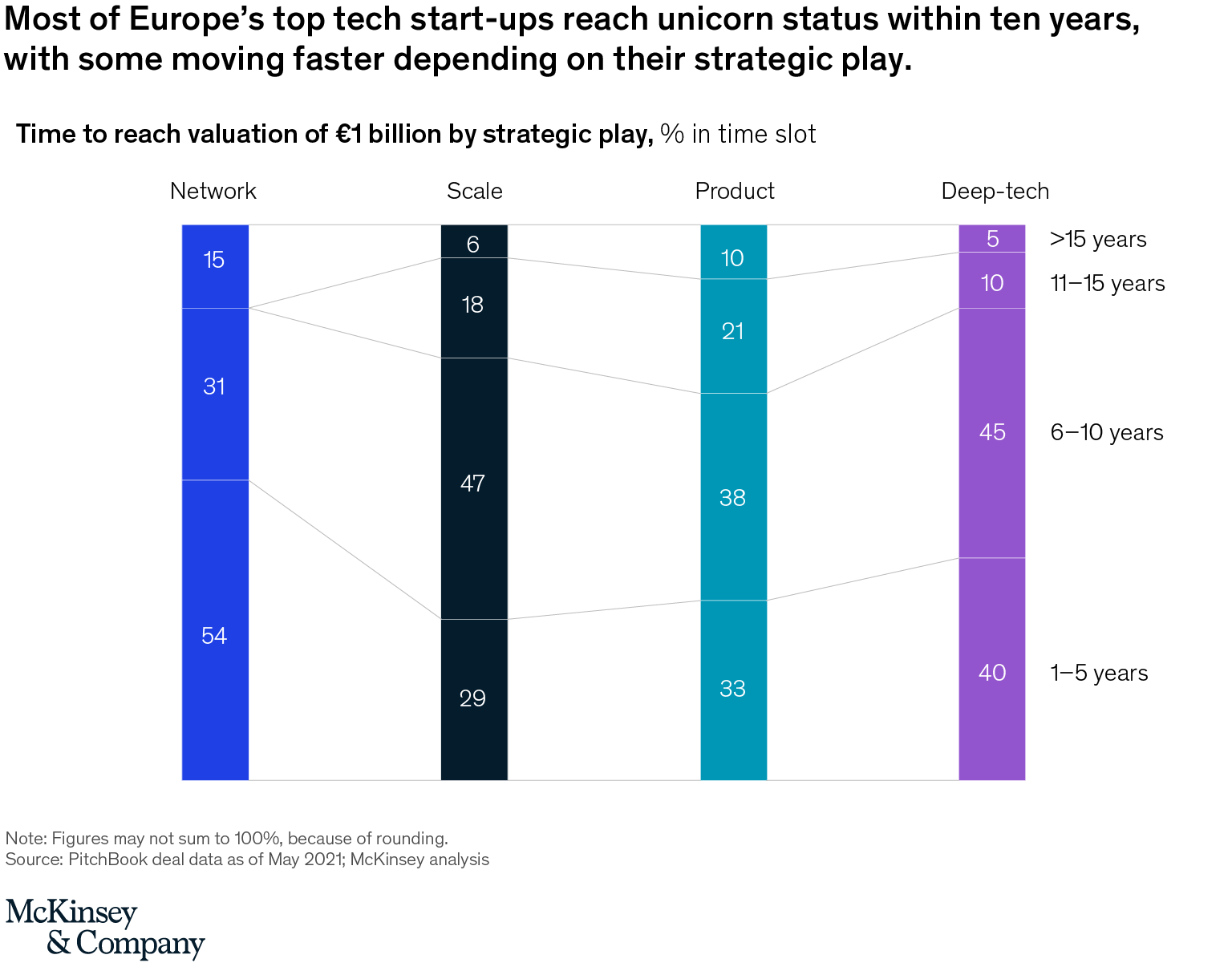

De meeste start-ups met een unicorn status hebben hier tien jaar voor nodig gehad. Vooral netwerk- en deep tech-spelers bereiken vroeg hun doel. Schaal- en productgerichte bedrijven doen er meestal langer over.

Financiering

Om een marktwaarde van 1 miljard euro te bereiken, hebben unicorns minimaal 100 tot 200 miljoen aan financiering nodig. Eerder kon je al lezen dat het startkapitaal van de bedrijven sterk verschilt naargelang welke strategische keuzes ze maken. Netwerk en deep tech-bedrijven hebben het meeste nodig, terwijl schaal- en productspelers met minder tevreden zijn.

Omzet

Ook de omzet verschilt aanzienlijk naargelang de strategische keuzes van de start-ups. Schaalspelers draaien gemiddeld 200 miljoen euro omzet, wat wel vier tot zes keer hun startkapitaal is. Netwerk- en productspelers zitten aan 50 tot 90 miljoen euro terwijl deep tech-unicorns 8 miljoen euro omzet draaien.

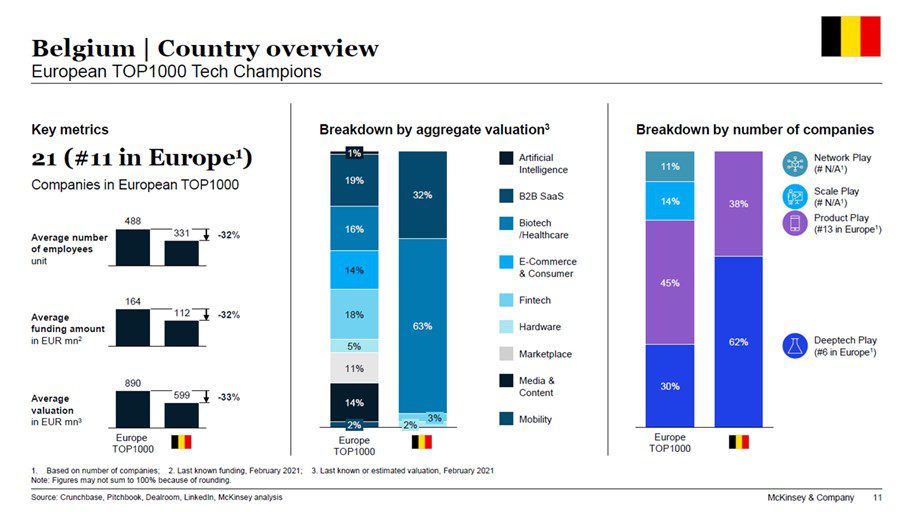

Wat met België?

België staat met 21 bedrijven op de 11de plek van de Europese landenlijst waarin de meeste start-ups worden opgericht. We zien echter wel dat het gemiddeld aantal werknemers, de gemiddelde financiering en de marktwaarde van Belgische bedrijven in de top 1.000 dalen.

Daarnaast wordt in België vooral ingezet op B2B SaaS (32%), biotech of gezondheidszorg (63%), fintech (3%) en hardware (2%). Gebaseerd op het aantal bedrijven staat België in de productsector op de 13de plek en in de deep tech-sector op de 6de plek.